지난 1편에서 노후준비를 자금이 얼마나 필요한지 생각해야 한다고 말씀드렸습니다.

4편에서는 간단하게 노후준비를 위한 자금을 어떻게 수립하는지 알려드리겠습니다.

[노후준비 자금 계획을 위한 생애주기표 작성 방법]

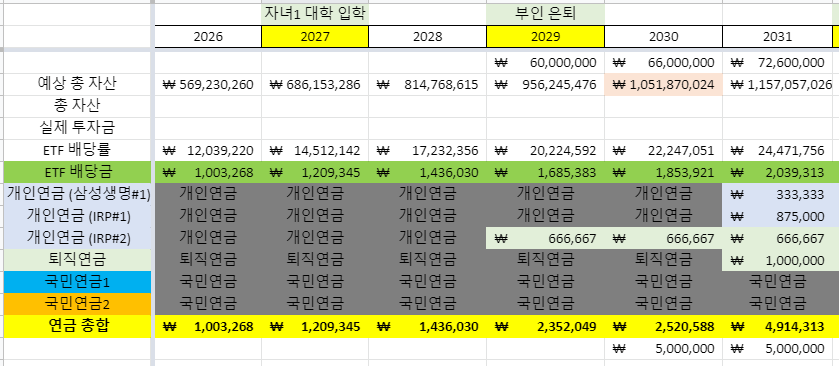

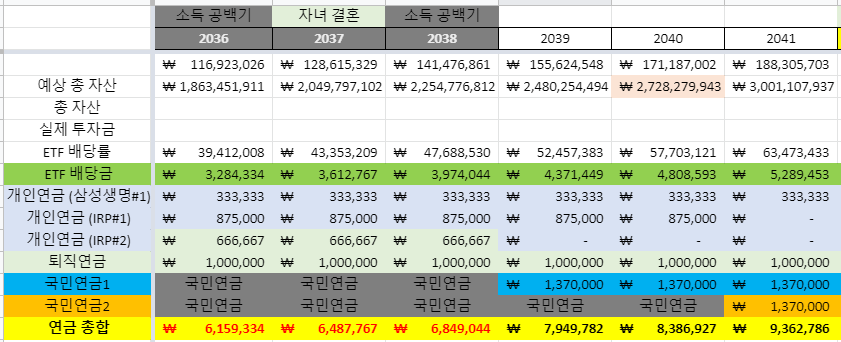

1) 년도별 가족 나이 작성

2) 년도별 이벤트 작성 : 은퇴, 입학, 결혼 등

3) 년도별 투자금 및 예상 수익률 작성

4) 년도별 생활비 계산

- 개인연금

- 퇴직연금

- 주식배당금

- 주택연금 (해당되시는분들만...)

- 국민연금,공무원,사학연금 등

※ 은퇴가 빠를 경우 국민연금 공백기가 생김으로 공백기 생활자금을 어떻게 마련할지 매우 중요

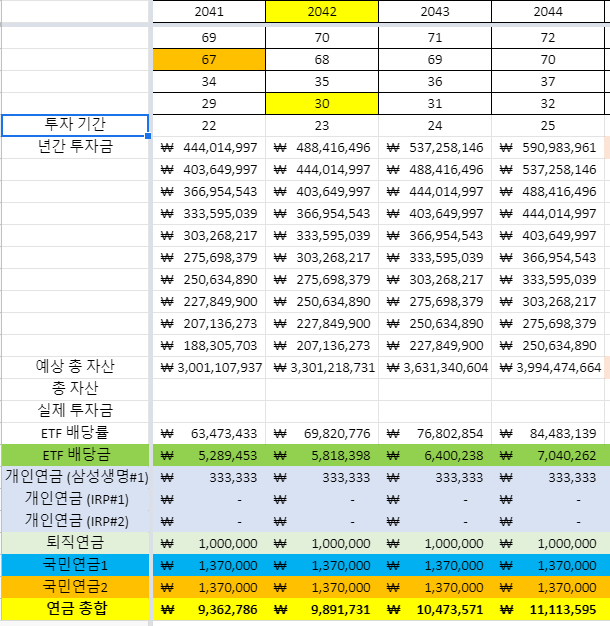

1) X축에 년도, 가족의 나이를 작성하여 이벤트(은퇴,입학,결혼)를 작성하여 큰돈이 필요한 상황도 고려해봅니다.

2) 은퇴시점에 필요한 금액에 맞쳐서 투자금액과 예상투자수익률을 계산하여 은퇴자금이 마련되는지 점검해봅니다.

※ 은퇴시점에 10억이 필요한데 10억이 만들어지는군요.

3) 년도별 X축에 마련되는 개인연금, 퇴직연금, 국민연금, ETF배당금을 작성합니다.

4) 연금 총수령액이 국민연금 공백기에도 문제가 없는지 점검합니다.

5) 투자한지 25년이 지나고 나이가 70이되었을때 주식자산만으로 약40억이 모아진다. 복리의 마법으로 자산은 계속 불어나게 됩니다.

6) 생애주기표가 작성완료되었으니 이 주기표에 맞게 투자를 꾸준히하여 행복한 노후준비를 위한 자금을 만듭니다.

※ 이 방법이 성공했을 경우에는 배당금만으로도 노후 생활이 가능하고 자녀들한테 부담을 주지않고 나중에 자녀들은 자연스럽게 수십억대의 부자가 되어 있을것이라 생각합니다.

[1편] 노후준비하는 방법, 노후 생활비

https://hej-channel.tistory.com/8

[2편] IRP 계좌란? 개인형퇴직연금이란?

https://hej-channel.tistory.com/9

[3편] 연금저축펀드란? 연금저축펀드에 가입해야하는 이유?

https://hej-channel.tistory.com/49

[4편] 노후준비 자금 10억모으기 계획 수립 - 4편

https://hej-channel.tistory.com/51

'노후준비 방법' 카테고리의 다른 글

| 노후준비는 어떻게 해야하나요? [노후준비 초간단 진단방법] (7) | 2021.06.04 |

|---|---|

| 배당금 관리 앱, 미국주식 투자자를 위해 추천합니다. (14) | 2021.05.26 |

| [미국주식] 파이어족 뜻, 목표금액설정 및 방법 (15) | 2021.05.22 |

| IRP 계좌란? 개인형퇴직연금이란? - 2편 (2) | 2021.05.21 |

| 연금저축펀드란? 연금저축펀드에 가입해야하는 이유? - 3편 (12) | 2021.05.21 |